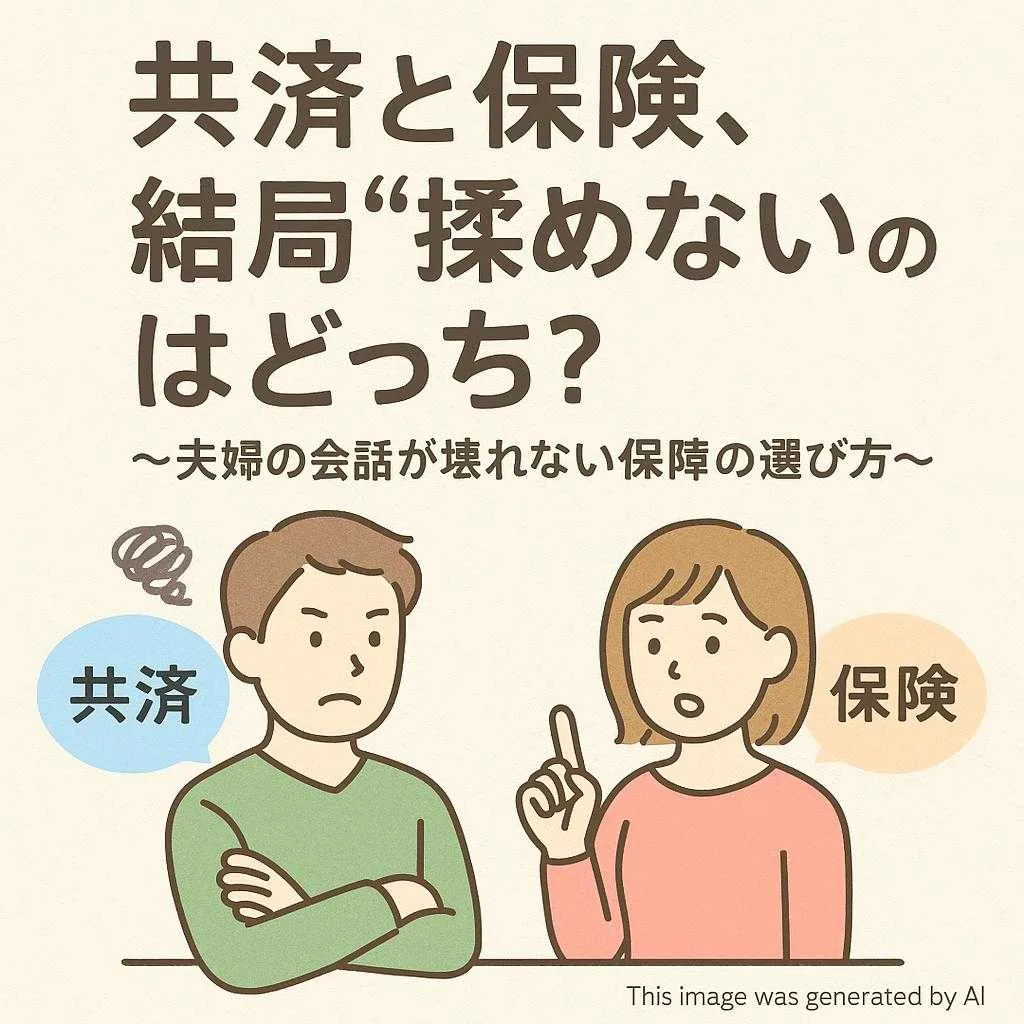

はじめに

共済と保険。この話ってネットだとだいたい

-

共済は安い

-

保険は手厚い

で終わる。

でも40代主婦として言いたいのはそこじゃなくて。

「揉めないのはどっち?」

こっち。

我が家が揉めたのは「中身」じゃなく「温度差」

我が家は昔、保険の話をした時に普通に空気が悪くなりました。

私「もし私が倒れたらどうする?」

夫「まぁ、なんとかなるでしょ」

私「いや、ならないけど?」

夫「保険入りすぎじゃない?」

この流れ。

たぶん「わかる…」って人多いと思う。

夫は“理屈”、妻は“現場”を見ている

夫婦が揉める理由って、損得じゃなくて見てる世界が違う。

-

夫:数字(保険料、保障額)

-

妻:生活(回らなくなる未来)

夫は「保険料がもったいない」

妻は「生活が崩れるのが怖い」

どっちも間違ってないのが厄介。

共済が揉めにくいのは「話が短い」から

共済のいいところって、結局ここ。

説明が短い。

「とりあえず共済入っとく?」

「うん、それでいいか」で終わる。

民間保険みたいに

-

特約どうする?

-

通院つける?

-

先進医療いる?

みたいな会議が発生しにくい。

共済は家庭内会議が短い=揉めにくい。

でも民間保険は“自由度”があるぶん揉めやすい

民間保険はカスタマイズできる。

だからこそ、こうなる。

妻:不安だから盛りたい

夫:盛るほど保険料が上がるから嫌

我が家も一時期、夫が保険料を見て

「え、毎月こんなに払ってんの?」って言ったことがある。

いや、私が勝手に決めたわけじゃないんだけど!?って心の中でキレた。

40代の地雷は「保険料の家賃化」

40代って

-

教育費が上がる

-

食費も上がる

-

物価も上がる

-

親のことで出費が出る

ここに保険料が毎月2〜3万固定で乗ると、普通にしんどい。

そしてしんどくなった時、だいたい揉める。

「この保険、誰が決めたの?」

「そんなに必要だった?」って。

結論:揉めないのは共済。でも不安が残る家は注意

結論、揉めないのは共済寄り。

ただし

-

子どもが小さい

-

住宅ローンがある

-

貯金が薄い

このタイプは、共済だけだと

「足りない気がする…」が残りやすい。

不安が残ると、結局また揉める。

我が家の現実解:「共済を土台、足りないところだけ民間」

我が家は最終的にこれに落ち着きました。

-

ベースは共済(シンプル)

-

大きい保障だけ民間(必要な分だけ)

共済で最低限があると妻の不安が減る。

民間を絞ると夫の不満が減る。

結果、揉めにくい。

保険は“家庭内平和”も買っている

保険って「安心を買うもの」って言われるけど、私は少し違うと思ってる。

40代の保険って、

家庭内の混乱を減らすもの。

だから、共済と保険どっちが正しいかじゃなくて、

家族が揉めない形を選ぶのが正解。

コメント